Un chiffre sec, pas d’effet d’annonce : 1000 euros. C’est la somme que beaucoup gardent en réserve, souvent fruit de plusieurs mois de discipline. Reste à savoir quoi en faire. Ces quelques billets pourraient bien devenir le point de départ d’une stratégie patrimoniale solide, à condition de viser juste et d’éviter les fausses routes.

Le moment est venu de passer à l’action. Vous avez réussi à mettre de côté l’équivalent de plusieurs salaires. L’idée de faire travailler cet argent s’impose. Mais comment donner un vrai sens à ce premier capital ? Voici des pistes concrètes pour investir 1000 euros intelligemment.

Si vous possédez un Plan Épargne Logement (PEL) ouvert avant janvier 2015, rémunéré à 2,5 % et âgé de moins de 12 ans, gardez-le en vie. Ce placement bancaire reste aujourd’hui l’un des plus attractifs sans prise de risque.

Prêt pour un premier investissement ? Cela suppose de laisser dormir cette somme plusieurs années. Bourse, immobilier, obligations, financement participatif : tout reste envisageable.

Investir 1000 euros en bourse : mode d’emploi

Pour tenter l’aventure des marchés financiers, il faut ouvrir un compte adapté. L’assurance-vie permet d’accéder à la bourse, mais le Plan d’Épargne en Actions (PEA) représente souvent la porte d’entrée la plus pertinente.

📌 Des articles dédiés à la bourse sont disponibles dans la catégorie Bourse : ETF, obligations, PEA, conseils pour débuter… Les supports d’investissement sont regroupés dans la rubrique Mes investissements.

Commencer par un ETF répliquant un indice majeur (CAC 40, S&P 500…) reste une base solide. Attendez-vous toutefois à des variations modérées, tant à la hausse qu’à la baisse. Ceux qui visent des performances plus élevées devront sélectionner des actions à fort potentiel, un exercice réservé aux plus avertis et qui comporte sa dose de risque.

Autre idée : se positionner sur deux actions à dividendes, à condition de choisir des titres accessibles (entre 15 et 30€ l’unité) capables d’offrir un rendement de 5 à 6 % sur la durée. Gardez toujours en tête qu’un investissement en actions s’envisage sur au moins cinq ans, sans certitude sur le résultat final.

La liquidité reste l’un des atouts de la bourse : un simple clic suffit pour récupérer ses fonds. Néanmoins, la volatilité impose de viser le long terme pour espérer de réelles performances.

💡 Sur cinq ans, les probabilités de rendement positif augmentent nettement, et les dividendes s’accumulent. Pourtant, rien n’empêche une action de gagner 10 % en quelques jours… ou de perdre autant. Nul ne détient la boule de cristal.

Placer 1000 euros dans l’immobilier

La pierre-papier, via les SCPI, ouvre l’accès à l’immobilier avec un faible ticket d’entrée. Plusieurs sociétés acceptent les premiers versements dès 1000 euros, même si certains conseillers rechignent à accompagner sur de tels montants. Prendre contact directement sur les sites des SCPI s’avère souvent plus simple. Exemple concret : Corum XL, qui propose une part autour de 189€ (prix 2020). Avec 945€, il devient possible d’en acquérir cinq. Les dividendes peuvent ensuite être réinvestis progressivement pour faire croître le capital d’année en année.

Comme pour tout placement en SCPI, il faut envisager un horizon d’au moins 10 ans et tabler sur un rendement brut oscillant entre 4 et 7 %.

Derrière l’investissement immobilier, deux sources de revenus se dessinent clairement :

- Les loyers reversés régulièrement aux associés de la SCPI

- La potentielle plus-value lors de la revente des parts si la valeur des biens grimpe sur la durée

Les loyers, perçus par la société de gestion, sont redistribués aux propriétaires de parts. Côté valorisation, si le marché immobilier européen évolue favorablement, la revente se fait à un prix supérieur. Ce scénario reste probable, mais jamais garanti.

Ce choix permet d’accéder à l’immobilier diversifié dès le départ, sans gérer les contraintes d’un bien physique. Pour approfondir, la catégorie SCPI regroupe des analyses détaillées.

Plus d’une dizaine de SCPI proposent informations et services pour guider le choix. ⚠️ Si votre PEL a été ouvert après 2015, il mérite un examen attentif : consultez l’article dédié « Pourquoi ne pas ouvrir le PEL ? » pour les subtilités.

Se lancer dans l’assurance-vie

L’assurance-vie s’impose comme un outil d’épargne très polyvalent. Elle permet d’accueillir différents supports, du plus sûr au plus dynamique. Pour débuter, il n’est pas nécessaire d’être expert : certains contrats sont accessibles dès 1000 euros, parfois même moins.

Privilégiez les contrats sans frais à l’ouverture. Un fonds en euros garantit un rendement modéré, entre 1 et 2,5 %. Pour ceux qui souhaitent viser plus haut, les unités de compte offrent davantage de potentiel, mais aussi des fluctuations.

📌 Si l’univers de l’assurance-vie vous semble complexe, la gestion pilotée est une solution clé en main. Un article détaillé sur ce sujet se trouve dans la rubrique Mes placements.

À titre d’exemple, Boursorama propose une gestion sous mandat dès 300€. Il suffit de définir votre profil (défensif, équilibré, dynamique, offensif), la plateforme s’occupe de la répartition. Yomoni, Nalo ou Linxea proposent également ce service en ligne, tous reconnus pour leur sérieux.

Mettre en place des versements réguliers, mensuels ou trimestriels, facilite la constitution d’un capital sans effort particulier, tout en gardant la liberté d’arrêter à tout moment.

À signaler aussi : Boursorama offre un compte d’épargne financière pilotée, à mi-chemin entre le compte-titres et l’assurance-vie, avec plusieurs profils de gestion au choix.

🔑 Les banques en ligne tirent leur épingle du jeu grâce à des frais réduits.

Le crowdfunding, une alternative pour 1000 euros

Si l’on devait recommencer, le financement participatif, notamment immobilier, se placerait parmi les options les plus attractives. Il permet de choisir librement la destination des fonds, de maîtriser la durée de blocage et d’espérer des rendements intéressants sur 3 ans ou plus.

📌 Plusieurs articles détaillent ces placements dans la catégorie crowdfunding.

Le crowdfunding constitue une véritable rampe de lancement pour débuter l’investissement. Les gains surpassent ceux du livret A, la diversification géographique et sectorielle rassure, et l’accès aux fonds se fait généralement entre 1 et 3 ans. Exemple vécu : démarrer dans les énergies renouvelables via Lendosphère, un choix logique pour qui travaille dans ce secteur.

Illustration Lendosphère : financement d’un parc éolien.

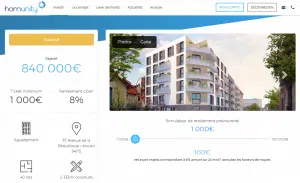

Illustration Homunity : projet immobilier Arkuil (94).

Les plateformes ne manquent pas. Sept sont utilisées ici, chacune analysée dans sa catégorie dédiée. Lendosphère a servi de point de départ, mais PreTup et Homunity se distinguent aujourd’hui : Homunity exige 1000 euros à l’entrée, tandis que PreTup accepte des montants dès 50 euros.

Si l’objectif est de donner vie à votre première épargne, investir pour la première fois aiguise l’appétit de découverte. Les solutions sont là. À chaque profil, sa stratégie.

Commencer petit, c’est déjà se projeter dans l’avenir. Les mille premiers euros investis, ce sont autant de graines semées dont la récolte dépendra de la patience, du choix des supports et parfois d’un brin de chance. Qui sait, dans quelques années, ce petit capital pourrait raconter une toute autre histoire.